Δώρο Πάσχα 2024: Πότε καταβάλλεται – Πώς υπολογίζεται

Και πώς μπήκαν τέλος στα σενάρια για έκακτο «δώρο Πάσχα» σε ευάλωτους

Είμαστε ακόμη μία εβδομάδα πριν από την έναρξη της μεγάλης Σαρακοστής, αλλά με τους λογαριασμούς να «τρέχουν» όλοι έχουν στον νου τους το Δώρο Πάσχα.

Ο υπουργός Εθνικής Οικονομίας και Οικονομικών, Κωστής Χατζηδάκης, ξεκαθάρισε προ ημερών πως έκτακτο «δώρο» για τους ευάλωτους (δηλαδή ένα επίδομα της τάξης των 200 – 250 ευρώ για χαμηλοσυνταξιούχους, ανασφάλιστους υπερήλικες, ανέργους, άτομα με αναπηρία κτλ ) αυτό το Πάσχα δεν πρέπει να περιμένουμε, αφού δεν έχει προβλεφθεί στον σχεδιασμό του οικονομικού επιτελείου. Αν υπήρχαν κάποιες σκέψεις, ίσως τελικά να μπήκαν οριστικά στον πάγο μετά και τα στοιχεία για την ανάπτυξη του 2023, που ήταν κατώτερα των προσδοκιών.

Παρόλα αυτά όλοι οι μισθωτοί που αμείβονται με μισθό ή με ημερομίσθιο και εργάζονται είτε με πλήρη είτε με μερική απασχόληση και έχουν σύμβαση εργασίας είτε ορισμένου, είτε αορίστου χρόνου, δικαιούνται από τους εργοδότες τους επίδομα εορτών Πάσχα ίσο με μισό μηνιαίο μισθό για τους αμειβόμενους με μισθό και με 15 ημερομίσθια για τους αμειβόμενους με ημερομίσθιο.

Το Δώρο Πάσχα καταβάλλεται στους δικαιούχους τη Μεγάλη Τετάρτη κάθε έτους. Φέτος Μεγάλη Τετάρτη έχουμε την 1η Μαΐου. Εννοείται βέβαια ότι δεν υπάρχει δέσμευση για τον εργοδότη να καταβάλλει το δώρο νωρίτερα απ’ αυτές τις ημερομηνίες. Σε καμία περίπτωση δεν επιτρέπεται να καταβληθεί σε είδος, αλλά μόνο σε χρήμα.

Τι ισχύει για τον υπολογισμό του

Όπως διαβάζουμε στο Κέντρο Πληροφόρησης Εργαζομένων και Ανέργων (ΚΕΠΕΑ):

- το Δώρο Πάσχα καταβάλλεται στο ακέραιο εφ’ όσον η σχέση εργασίας των μισθωτών με τον εργοδότη είχε διάρκεια ολόκληρη τη χρονική περίοδο, δηλαδή από 1ης Ιανουαρίου μέχρι 30ης Απριλίου.

- Όσοι από τους παραπάνω μισθωτούς δεν έχουν συμπληρώσει το παραπάνω χρονικό διάστημα, δικαιούνται αναλογίας Δώρου Πάσχα, το οποίο υπολογίζεται σε ποσό ίσο με 1/15 του μισού μηνιαίου μισθού ή ένα ημερομίσθιο (ανάλογα με τον συμφωνημένο τρόπο αμοιβής) για κάθε οκτώ (8) ημέρες διαρκείας της εργασιακής σχέσης. Για χρονικό διάστημα μικρότερο του 8ημέρου, αντίστοιχα καταβάλλεται ανάλογο κλάσμα.

- Δώρο Πάσχα ανάλογο με το χρόνο που διάρκεσε η εργασιακή σχέση, δικαιούνται και οι μισθωτοί που έχουν ήδη αποχωρήσει από την εργασία τους κατά το χρόνο καταβολής αυτού, είτε γιατί απολύθηκαν από τον εργοδότη τους, είτε γιατί αποχώρησαν οικειοθελώς.

- Το δώρο Πάσχα, όπως και το δώρο Χριστουγέννων και το επίδομα αδείας, κατοχυρώθηκαν περαιτέρω με την Εθνική Γενική ΣΣΕ του έτους 2010 (άρθρο 1) για τους εργαζόμενους ιδιωτικού δικαίου σε όλη την ελληνική επικράτεια.

- Οι διατάξεις του θεσμικού πλαισίου για τα δώρα εορτών είναι δημοσίας τάξεως, με συνέπεια να μην επιτρέπεται και να είναι άκυρη κάθε αντίθετη ρητή ή σιωπηρή συμφωνία, καθώς και η παραίτηση του εργαζόμενου από την αξίωση καταβολής τους

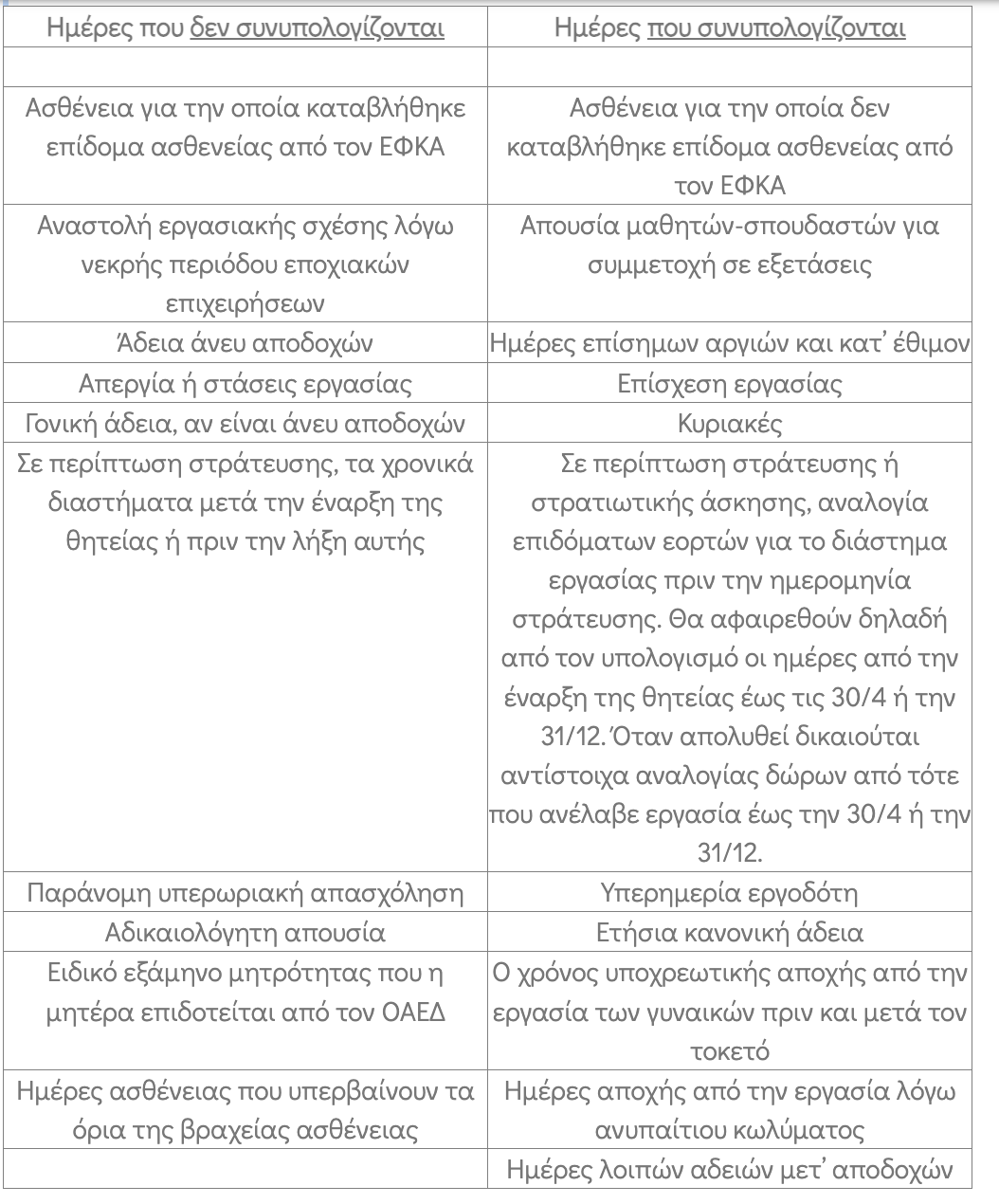

Σύμφωνα με την Υπουργική Απόφαση 19040/1981, καθώς και με βάση τη λοιπή σχετική νομοθεσία και νομολογία, παρατίθεται πίνακας με ενδεικτικές περιπτώσεις ο χρόνος των οποίων αφαιρείται ή δεν αφαιρείται από το χρόνο εργασιακής σχέσης προκειμένου να υπολογιστεί το Δώρο Πάσχα.

Μπορείτε να υπολογίσετε το Δώρο του Πάσχα, που θα λάβετε, στην online εφαρμογή του ΚΕΠΕΑ.

Λοιπές παροχές που θεωρούνται τακτικές αποδοχές και προσμετρώνται

Το Δώρο Πάσχα υπολογίζεται με βάση τις αποδοχές που πραγματικά καταβάλλονται στους μισθωτούς κατά την 15η ημέρα πριν το Πάσχα. Σε περίπτωση που η εργασιακή σχέση έχει λυθεί πριν από την παραπάνω ημερομηνία το Δώρο Πάσχα υπολογίζεται με βάση τις αποδοχές που καταβάλλονταν την ημέρα που λύθηκε η εργασιακή σχέση.

Σαν καταβαλλόμενος μισθός ή ημερομίσθιο νοείται το σύνολο των τακτικών αποδοχών του μισθωτού. Στην έννοια των τακτικών αποδοχών περιλαμβάνονται:

α) Ο συμβατικός ή ο νόμιμος μηνιαίος μισθός ή ημερομίσθιο, και

β) Οποιαδήποτε άλλη παροχή σε χρήμα ή σε είδος (λ.χ. τροφή, κατοικία), εφ’ όσον καταβάλλεται από τον εργοδότη σαν αντάλλαγμα της παρεχόμενης από τον μισθωτό εργασίας, τακτικά κάθε μήνα ή κατ’ επανάληψη περιοδικά σε ορισμένα διαστήματα του χρόνου. Παράλληλα έχουν κριθεί (με διάφορες δικαστικές αποφάσεις), ότι αποτελούν τακτικές αποδοχές και οι εξής παροχές:

- Το επίδομα αδείας. Για να τον υπολογισμό στο δώρο της αναλογίας για το επίδομα αδείας θα πολλαπλασιασθεί το συνολικό ποσό του δώρου που δικαιούται ο μισθωτός επί τον συντελεστή 0,041666.

- Η αμοιβή για εργασία την Κυριακή και σε εξαιρέσιμες γιορτές ή σε νυκτερινές ώρες, εφ’ όσον η απασχόληση είναι τακτική και μόνιμη.

- Η αξία του χορηγούμενου γάλατος ημερησίως.

- Η πρόσθετη αμοιβή που δίνεται από τον εργοδότη οικειοθελώς για μεγαλύτερη παραγωγική απόδοση (πρίμ), όταν επαναλαμβάνεται για μεγάλο χρονικό διάστημα και σε τακτά χρονικά διαστήματα. Δεν συμπεριλαμβάνονται το πρίμ παραγωγικότητας το οποίο χορηγείται με την προϋπόθεση της επίτευξης ορισμένου σκοπού και με την επιφύλαξη της περικοπής του οποτεδήποτε.

- Τα φιλοδωρήματα που δίνονται στους μισθωτούς από τρίτους.

- Τα οδοιπορικά έξοδα, όταν δεν εξαρτώνται από την πραγματοποίηση υπηρεσιακών μετακινήσεων, δεν υπόκεινται σε απόδοση λογαριασμού και δεν διακόπτονται κατά την διάρκεια ασθένειας ή άδειας.

- Η αμοιβή της νόμιμης υπερωρίας ,εφ’ όσον παρέχεται τακτικά.

- Η αμοιβή της υπερεργασίας, εφ’ όσον παρέχεται τακτικά.

- Η αμοιβή από προμήθειες.

- Το επίδομα κατοικίας.

- Το επίδομα ισολογισμού, εφ’ όσον καταβάλλεται τακτικά κάθε χρόνο.

Σχόλια Facebook